CVP-анализ

В данной статье хотелось бы обратить внимание на анализ в управленческом учете, а именно на CVP-анализ («Cost-Volume-Profit» – «затраты-объем-прибыль») и маржинальный учет. Данное направление незаслужено забыто или осталось в тени БДР и БДДС. (Приношу свои извинения за большое количество терминов и определений, но без них очень тяжело говорить о конкретных явлениях.)

CVP-анализ

- это метод оптимального распределения ресурсов по видам продукции и принятия решения о производстве товаров.

- зачастую называют определением точки безубыточности. Он помогает определить объем продаж, необходимый для покрытия затрат и достижения желаемой прибыли.

- позволяет определить, как повлияют на прибыль изменения продажной цены, переменных и постоянных затрат, а также доходов.

На какие вопросы отвечает CVP-анализ:

- Как менеджеру определить, сколько продукции необходимо произвести и реализовать, чтобы покрыть все затраты?

- Сколько надо произвести для того, чтобы обеспечить желаемую прибыль?

- Как определить точку безубыточности?

- При изменении стоимости сырья на 10% на сколько измениться общая цена товара?

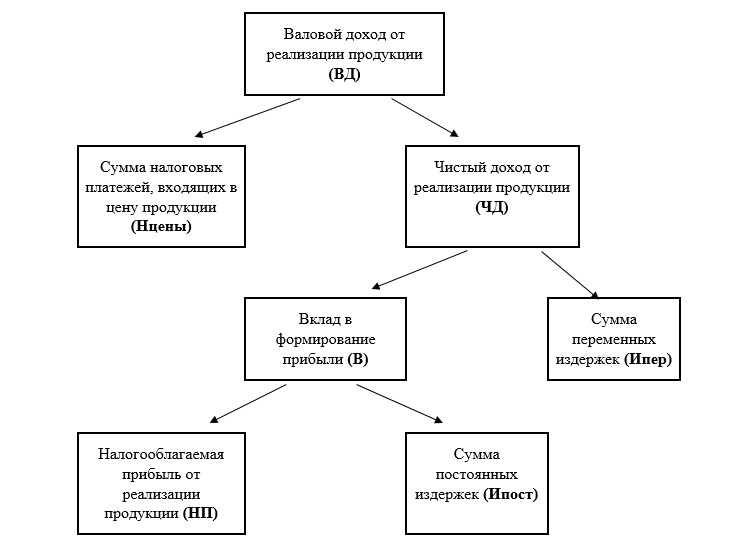

Рассмотрим механизм формирования налогооблагаемой прибыли от реализации продукции в соответствии с системой анализа CVP.

Вклад в формирование прибыли – сумма, остающаяся после вычитания переменных издержек из доходов от продаж и распределяющаяся сначала на покрытие постоянных издержек, а затем – на прибыль.

На основании схемы рассмотрим основные моменты, влияющие на формирование прибыли от реализации продукции и на достижение точки безубыточности.

| Условия, при которых формируется налогооблагаемая прибыль предприятия | Условия, при которых достигается точка безубыточности (ТБ) | Условия, при которых деятельность предприятия убыточна |

| ВД > Ипер + Ипост + Нцены | ВД = Ипер + Ипост + Нцены | ВД < Ипер + Ипост + Нцены |

Концепция CVP-анализа представляет собой скорее способ мышления финансиста или финансового директора, чем механический набор процедур. Для того чтобы соединить воедино структуру и оптимальную комбинацию издержек, продажную цену и объем продаж, необходимо научиться или настроиться мыслить понятиями единичного вклада в формирование прибыли (маржинальной прибыли), точки безубыточности, структуры продаж и другими понятиями, из которых состоит CVP-анализ. При этом все эти характеристики динамичны, так как изменения в одном вызывают изменения в других – они могут быть не видны сразу, но менеджер должен их предвидеть и просчитать.

Следует отметить, что у данного анализа есть ограничения к применению:

- Издержки должны быть четко разделены на Ипост и Ипер

- Поведение как доходов, так и издержек линейно на всем рассматриваемом пространстве. * Экономисты не согласятся с этим, так как они могут сказать, что изменения в объеме вызовут изменения как в прибыли, так и в издержках таким образом, что зависимости станут нелинейными.

- При проведении расчетов по определению ТБ предполагается, что товароматериальные запасы НЕ изменяются.

- Число произведенных единиц равно числу проданных.

- Состав продаж постоянен.

- Производительность и эффективность труда рабочего и оборудования НЕ изменяется на всем рассматриваемом временном пространстве.

- Расчеты производятся с недисконтированными денежными потоками.